Haben Sie sich jemals gefragt, wie viel Kredit Sie tatsächlich für Ihr Eigenheim aufnehmen können, bevor Sie eine Bank aufsuchen? Hier kommt Ihr Beleihungsauslauf (LTV) ins Spiel, die Zahl, die still und leise darüber entscheidet, wie viel Vertrauen Ihnen Kreditgeber entgegenbringen. Viele Käufer in Luxemburg hören davon erst, nachdem sie ihre Traumimmobilie gefunden haben, aber dann ist es oft schon zu spät, um noch einfache Anpassungen vorzunehmen.

Wenn Sie frühzeitig wissen, wie Sie Ihren Beleihungsauslauf (LTV) berechnen können, sparen Sie Zeit, Stress und Geld. So können Sie sehen, was Banken sehen, z. B. Ihre Kreditwürdigkeit, Ihr Risikoniveau und ob Ihre Pläne den Kreditvergaberegeln Luxemburgs entsprechen.

Wenn Sie sich mit diesem Thema noch nicht auskennen, beginnen Sie mit unserem vollständigen Leitfaden unter Was ist der Beleihungsauslauf (LTV) und warum ist er in Luxemburg wichtig?. Kehren Sie anschließend hierher zurück, um zu erfahren, wie Sie ihn genau berechnen können.

Inhaltsübersicht

Wie berechnet man eigentlich den Beleihungsauslauf?

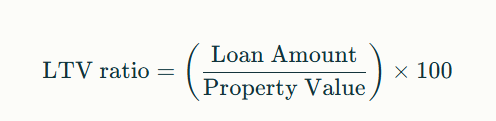

Die Berechnung Ihres Beleihungsauslaufs (LTV) ist einfacher, als es klingt. Er gibt lediglich an, wie viel des Kaufpreises Ihrer Immobilie durch das Darlehen gedeckt ist und wie viel Sie selbst bezahlen.

Die Grundformel zur Berechnung Ihres Beleihungsauslaufs lautet:

Wenn Sie beispielsweise 400.000€ aufnehmen, um eine Immobilie im Wert von 500.000€ zu kaufen, beträgt Ihr LTV 80%. Das bedeutet, dass die Bank 80% des Kaufpreises übernimmt und Sie 20% als Eigenkapital beisteuern.

In den meisten Fällen entspricht der Immobilienwert dem Kaufpreis. Banken können jedoch ihre eigene Bewertung heranziehen, wenn sie aufgrund der Lage oder des Marktwerts der Immobilie davon ausgehen, dass diese weniger wert ist.

Ein höherer LTV bedeutet, dass Sie mehr Geld leihen, was für die Bank mit einem höheren Risiko verbunden sein kann. Ein niedrigerer LTV bedeutet, dass Sie mehr Eigenkapital eingebracht haben. Und das hilft Ihnen in der Regel dabei, bessere Kreditkonditionen zu erhalten.

Sobald Sie Ihren LTV ermittelt haben, ist es auch hilfreich zu sehen, wie sich dieser Wert auf Ihre monatlichen Zahlungen auswirkt. Mit unserem Hypothekenrechner können Sie anhand verschiedener Darlehensbeträge und Zinssätze abschätzen, wie hoch Ihre Rückzahlungen ausfallen könnten.

Wie bewerten Banken Ihren Beleihungsauslauf?

Wenn Sie Ihre Beleihungsauslauf berechnet haben, fragen Sie sich vielleicht, wie die Bank diesen Wert tatsächlich einschätzt. Einfach ausgedrückt hilft er der Bank dabei, das Risiko einzuschätzen, das sie eingeht, wenn sie Ihnen einen Kredit gewährt.

In Luxemburg überprüfen Banken Ihren LTV anhand der offiziellen Grenzwerte, die von der CSSF festgelegt wurden: bis zu 100% für Erstkäufer, 90% für andere Hauptwohnsitze und 80% für Investitions- oder Mietobjekte. Diese Grenzen geben vor, wie viel ein Kreditgeber sicher anbieten kann.

Wenn Ihr LTV eher niedrig ist, bedeutet dies, dass Sie mehr Eigenkapital einsetzen, was Banken gerne sehen. Es zeigt ihnen, dass Sie weniger Schulden aufnehmen und über ein größeres finanzielles Polster verfügen. Im Gegenzug betrachten sie Sie eher als sicheren Kreditnehmer und bieten Ihnen möglicherweise einen niedrigeren Zinssatz oder weniger Bedingungen für Ihren Kredit an.

Wenn Ihr LTV höher ist, geraten Sie nicht in Panik. Das bedeutet nicht, dass Ihr Hypothekenantrag abgelehnt wird. Es bedeutet lediglich, dass die Bank Ihre Situation etwas genauer unter die Lupe nehmen wird, d. h. Dinge wie Ihr Einkommen, Ihre Arbeitsplatzsicherheit und andere bestehende Kredite. Möglicherweise verlangt sie auch zusätzliche Sicherheiten oder legt einen etwas höheren Zinssatz fest, um ihr Risiko zu verringern.

Deshalb ist es immer ratsam, Ihren LTV frühzeitig zu überprüfen. Selbst eine kleine Verbesserung kann Ihr Hypothekenangebot attraktiver und flexibler machen.

Wie Sie Ihren LTV verbessern können, bevor Sie einen Hypothekenkredit beantragen

Wenn Ihnen Ihr Beleihungsauslauf etwas hoch erscheint, machen Sie sich keine Sorgen. Das können Sie vor der Beantragung Ihrer Hypothek klären. Die Idee ist einfach: Entweder Sie bringen etwas mehr Eigenkapital ein oder Sie reduzieren den Betrag, den Sie aufnehmen müssen. Selbst kleine Änderungen können einen großen Unterschied machen, wenn die Bank Ihren Antrag prüft.

- Sparen Sie auf eine größere Anzahlung

Der einfachste und effektivste Weg, Ihren LTV zu senken, besteht darin, mehr für Ihre Anzahlung zu sparen. Je mehr Sie selbst beisteuern, desto geringer ist der benötigte Kredit und desto besser ist Ihr Profil für Kreditgeber. In Luxemburg achten sowohl Banken als auch die CSSF bei der Entscheidung über die Höhe des Kredits genau darauf, wie viel Eigenkapital Sie einbringen. - Den Immobilienpreis verhandeln

Wenn Sie sich auf einen etwas niedrigeren Kaufpreis einigen können, verbessert sich Ihr LTV automatisch, solange sich Ihr Darlehensbetrag nicht ändert. Manchmal kann schon ein kleiner Preisnachlass Ihre Quote in einen günstigeren Bereich bringen. Es lohnt sich, dieses zusätzliche Gespräch mit dem Verkäufer oder Makler zu führen, wenn Sie dadurch bessere Darlehensbedingungen erhalten. - Stärken Sie Ihre Finanzen

Die Tilgung kleinerer Schulden oder der Nachweis eines stabilen Einkommens ändern zwar nicht direkt Ihren LTV, können aber Ihre Hypothekenchancen insgesamt verbessern. Banken betrachten eine gut geführte Finanzlage als Zeichen für ein geringeres Risiko, insbesondere wenn Ihr LTV nahe an der Obergrenze liegt.

Die Tilgung kleinerer Schulden oder der Nachweis eines stabilen Einkommens ändern zwar nicht direkt Ihren LTV, können aber Ihre Hypothekenchancen insgesamt verbessern. Banken betrachten eine gut geführte Finanzlage als Zeichen für ein geringeres Risiko, insbesondere wenn Ihr LTV nahe an der Obergrenze liegt.

Lesen Sie unseren Leitfaden, um zu verstehen, was unter einem guten Beleihungsauslauf zu verstehen ist und warum er für Ihre Hypothek wichtig ist.

Wenn Sie bereits eine Hypothek haben und Ihre Immobilie an Wert gewonnen hat, könnte Ihnen eine Refinanzierung helfen, von einem niedrigeren LTV und besseren Kreditbedingungen zu profitieren.

Wie Smart Finance Ihnen helfen kann, Ihren LTV zu verbessern

Ihr Beleihungsauslauf kann die Art Ihrer Hypothek beeinflussen, und selbst eine kleine Änderung kann einen großen Unterschied machen. Bei Smart Finance helfen wir Ihnen, Ihre Zahlen zu verstehen, Ihre Anzahlung zu planen und Kreditgeber in Luxemburg und im Ausland zu vergleichen.

Wenn Sie sich darauf vorbereiten, einen Hypothekarkredit zu beantragen, sprechen Sie mit uns. Wir helfen Ihnen dabei, Ihren LTV zu Ihrem Vorteil zu nutzen und die besten Konditionen für Ihre Immobilie zu erzielen.

Vereinbaren Sie noch heute einen kostenlosen Beratungstermin mit Smart Finance.